Metodologie

Klasyfikacja polskich funduszy inwestycyjnych

Niniejsza klasyfikacja ma na celu usystematyzowanie oferty polskich funduszy inwestycyjnych oraz stworzenie jednorodnych ram porównawczych funduszy dla Inwestorów – rozumianych jako uczestników oraz potencjalnych uczestników funduszy. W ich imieniu Analizy Online dbają o przejrzysty podział funduszy oraz jednoznaczne uwypuklenie szans i ryzyk wynikających z konstrukcji poszczególnych rozwiązań. Nadrzędnym kryterium podziału klasyfikacyjnego jest posiadanie przez poszczególne fundusze zbliżonych cech polityki inwestycyjnej. Podział klasyfikacyjny jest dwupoziomowy, tzn. zakłada istnienie segmentów oraz grup w ramach segmentów. Fundusze należące do tej samej grupy porównywane są na wielu płaszczyznach, np. pod względem wyników, ryzyka czy efektywności. Klasyfikacja może ulegać zmianie wraz z rozwojem nowych produktów czy segmentów rynku oraz na skutek zmian prawnych. Dokument zawiera opis procesu oraz kryteriów klasyfikacyjnych stosowanych przez Analizy Online.

Proces klasyfikacyjny Analiz Online

Na proces klasyfikacyjny realizowany przez Analizy Online składają się:

- wstępne zaklasyfikowanie funduszu, polegające na przypisaniu go do określonego segmentu oraz grupy (zdefiniowaniu w bazach danych Analiz Online) w momencie uruchomienia – na podstawie deklarowanej polityki inwestycyjnej;

- okresowa weryfikacja zaklasyfikowania funduszu, polegająca na analizie faktycznie realizowanej polityki inwestycyjnej (w kontekście bieżącego zaklasyfikowania funduszu) – na podstawie sprawozdań okresowych funduszy;

- rewizja aktualnego zaklasyfikowania funduszu – w związku z wprowadzoną przez TFI zmianą zapisów polityki inwestycyjnej bądź prośbą TFI o zmianę aktualnego zaklasyfikowania funduszu.

Wstępne zaklasyfikowanie funduszu inwestycyjnego jest dokonywane na podstawie zapisów polityki inwestycyjnej zawartych w podstawowych dokumentach regulujących funkcjonowanie funduszu (prospekt informacyjny, statut).

Przeczytaj: Klasyfikacja funduszy inwestycyjnych Analiz Online

Okresowa weryfikacja zaklasyfikowania funduszu dokonywana jest dwukrotnie w ciągu roku, po publikacji półrocznych i rocznych sprawozdań finansowych. W zależności od segmentu i grupy, oceniane są wybrane parametry faktycznie realizowanej polityki inwestycyjnej (szczegóły zawarto w dalszej części dokumentu). W przypadkach, gdy analiza sprawozdań wskazuje na występowanie rozbieżności między faktycznie realizowaną polityką inwestycyjną, a bieżącym zaklasyfikowaniem funduszu, Analizy Online mogą przenieść fundusz do innej grupy, lub nawet segmentu. W sytuacji przeklasyfikowania funduszu, zmianie ulega również jego prezentacja w serwisach Analiz Online - innymi słowy, na potrzeby prezentacji „odcięta” zostaje dotychczasowa historia funduszu. Jest to równoznaczne z przeliczeniem dla funduszu miar relatywnych (wyniki względem konkurencji, wskaźnik Information Ratio, noty rankingowe, itd.). Fundusz zostaje przypisany do nowej grupy z datą sprawozdania wskazującego na pierwszą niespójność struktury portfela z kryteriami właściwymi dla jego dotychczasowej klasyfikacji.

Rewizja aktualnego zaklasyfikowania funduszu dotyczy przypadków, gdy:

- zmianie ulegają zapisy polityki inwestycyjnej wskazane w podstawowych dokumentach regulujących działanie funduszu (prospekt informacyjny, statut);

- TFI wystosuje prośbę dotyczącą zmiany aktualnego zaklasyfikowania funduszu, popartą pisemną deklaracją w zakresie przestrzegania wymogów klasyfikacyjnych dla danej grupy funduszy.

W pierwszym przypadku Analizy Online przeprowadzają proces analogiczny do wstępnego zaklasyfikowania funduszu. Zmianie ulega wówczas prezentacja funduszu w serwisach Analiz Online - innymi słowy, na potrzeby prezentacji „odcięta” zostaje dotychczasowa historia funduszu.

W drugim przypadku reklasyfikacja funduszu może mieć charakter indywidualny, a fundusz może zostać przeniesiony do nowej grupy/segmentu z całą dotychczasową historią bądź jedynie z jej częścią. W zależności od przyjętego rozwiązania prezentacja funduszu (historia notowań, pozycja w grupie, ranking) może ulec zmianie w większym bądź mniejszym zakresie.

2. Schemat klasyfikacyjny

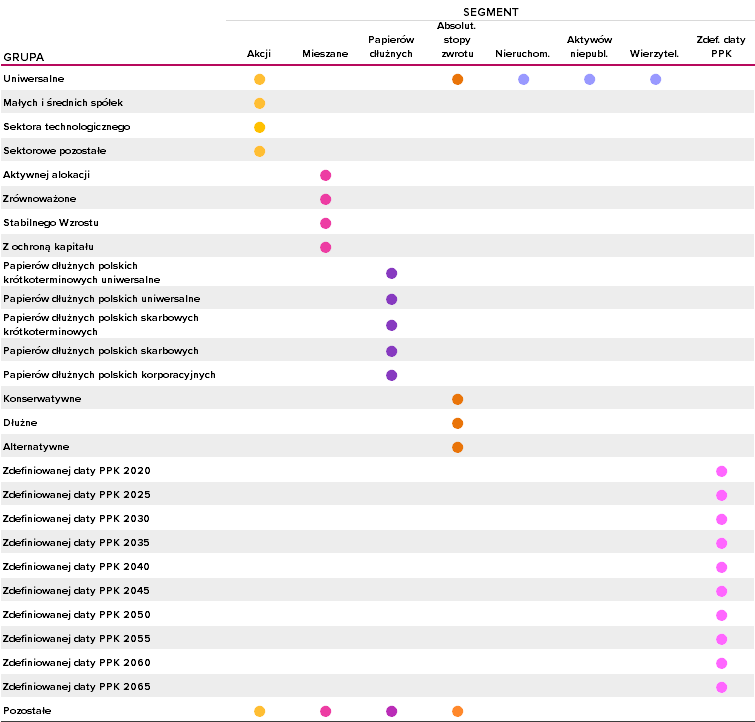

Analizy Online rozróżniają następujące segmenty klasyfikacyjne: Akcji, Mieszane, Papierów dłużnych, Absolutnej stopy zwrotu, Rynku surowców, Nieruchomości, Aktywów niepublicznych, Wierzytelności oraz Zdefiniowanej daty PPK. Szczegółowy schemat klasyfikacyjny przedstawiono w tabelach poniżej. Fundusze, których zapisy polityki inwestycyjnej implikują inwestowanie większości aktywów w Polsce:

Fundusze, których zapisy polityki inwestycyjnej dopuszczają lokowanie powyżej 50% aktywów poza Polską:

Schemat klasyfikacyjny może ulegać modyfikacjom w zależności od zmian w zakresie oferty polskich funduszy inwestycyjnych.

Charakterystyka segmentów i grup

Segment funduszy akcji

Fundusze, których główną klasę aktywów stanowią akcje i inne instrumenty udziałowe (co najmniej 66% aktywów). Fundusz akcji zostaje zaklasyfikowany do regionu „Polska”, jeżeli udział akcji polskich emitentów oraz tytułów uczestnictwa funduszy inwestycyjnych akcji polskich wynosi co najmniej 66% portfela udziałowego.

Charakterystyka grup w ramach segmentu funduszy akcji (dla funduszy akcji polskich):

- uniwersalne – fundusze akcji nieprzewidujące w swojej polityce inwestycyjnej koncentracji na spółkach o określonej kapitalizacji lub z określonych branż oraz niewskazujące w polityce inwestycyjnej innych specyficznych uwarunkowań w zakresie prowadzonej polityki inwestycyjnej oraz doboru składników portfela;

- małych i średnich spółek – fundusze akcji, których polityka inwestycyjna zakłada lokowanie środków w walory spółek o mniejszej kapitalizacji lub których benchmark odzwierciedla koniunkturę w segmencie spółek zaliczanych na WGPW do średnich i małych. Udział spółek z indeksu WIG20 oraz innych instrumentów dających ekspozycję na indeks WIG20 (np. kontrakty terminowe) nie powinien przekraczać 20% wartości portfela udziałowego;

- sektorowe – fundusze akcji, w których potwierdzony benchmarkiem lub zapisami prospektowymi udział spółek z określonego sektora (sektorów) wynosi co najmniej 50% aktywów;

- pozostałe – fundusze akcji, których nie można zaklasyfikować do żadnej z powyższych grup.

UWAGA: W przypadku funduszy akcji zagranicznych, podział klasyfikacyjny na grupy nie bierze pod uwagę atrybutu kapitalizacji spółek, ale jedynie dominujący region geograficzny bądź sektor.

Segment funduszy mieszanych

Fundusze inwestujące aktywa w instrumenty udziałowe oraz w instrumenty dłużne, przy czym udział tych klas aktywów może wahać się od 0% do 100% aktywów - w zależności od typu funduszu. Fundusz mieszany zostaje zaklasyfikowany do regionu „Polska”, jeżeli spełnione są łącznie następujące warunki: udział akcji i innych instrumentów udziałowych polskich emitentów oraz tytułów uczestnictwa funduszy inwestycyjnych akcji polskich stanowi co najmniej 66% portfela udziałowego; udział instrumentów dłużnych polskich emitentów oraz tytułów uczestnictwa funduszy dłużnych lokujących w Polsce stanowi co najmniej 66% portfela dłużnego.

Charakterystyka grup w ramach segmentu funduszy mieszanych:

- aktywnej alokacji – fundusze mieszane wykorzystujące jako główną technikę inwestycyjną zmianę relacji między instrumentami udziałowymi oraz instrumentami dłużnymi – w zależności od spodziewanych perspektyw rynkowych. W prospekcie, materiałach informacyjnych lub nazwie funduszu powinny znaleźć się zapisy potwierdzające prowadzenie polityki inwestycyjnej o takim charakterze. Zaangażowanie w każdą ze wskazanych klas aktywów może wahać się od 0% do 100% aktywów;

- zrównoważone – fundusze mieszane, inwestujące zarówno w instrumenty udziałowe, jak i instrumenty dłużne – modelowo w zbliżonej proporcji. Maksymalne przewidziane zapisami polityki inwestycyjnej zaangażowanie w instrumenty udziałowe nie może przekraczać 80% aktywów;

- stabilnego wzrostu – fundusze mieszane, inwestujące większość aktywów w instrumenty dłużne, a w mniejszym zakresie w instrumenty udziałowe – modelowo w proporcji ok. 2:1. Maksymalne, przewidziane zapisami polityki inwestycyjnej, zaangażowanie w instrumenty udziałowe nie może przekraczać 60% aktywów;

- z ochroną kapitału – fundusze mieszane, których polityka inwestycyjna uwzględnia ochronę wartości jednostki uczestnictwa w wyznaczonych okresach. Fundusze tego typu mogą korzystać zarówno z algorytmicznych, jak i niealgorytmicznych metod zarządzania, a poziomy ochrony wartości jednostki uczestnictwa oraz okresy ochrony mogą być zmienne;

- pozostałe - fundusze mieszane, których specyfika polityki inwestycyjnej nie pozwala na jednoznaczne zaklasyfikowanie do żadnej z powyższych grup.

Segment funduszy papierów dłużnych

Fundusze lokujące aktywa w instrumenty dłużne oraz instrumenty rynku pieniężnego. Dopuszcza się posiadanie w portfelu instrumentów udziałowych jedynie dla przypadków konwersji praw z instrumentów dłużnych (np. z obligacji zamiennych) lub w przypadkach, kiedy znana jest z góry cena sprzedaży instrumentu udziałowego (np. wezwanie z całkowitym objęciem akcji). Fundusz papierów dłużnych zostaje zaklasyfikowany do regionu „Polska”, jeżeli łączny udział papierów polskich emitentów oraz tytułów uczestnictwa funduszy lokujących w Polsce wynosi co najmniej 66% aktywów.

Charakterystyka grup w ramach segmentu funduszy papierów dłużnych polskich:

- papierów dłużnych polskich korporacyjnych – fundusze papierów dłużnych, których zaangażowanie w papiery korporacyjne* przekracza 66% wartości aktywów netto – bez względu na poziom zaangażowania funduszu w instrumenty dłużne emitentów innego typu;

- papierów dłużnych polskich skarbowych krótkoterminowych – fundusze papierów dłużnych, których zaangażowanie w papiery skarbowe przekracza 75% wartości aktywów netto przy równoczesnym zaangażowaniu w papiery korporacyjne nieprzekraczającym 25% wartości aktywów netto. Do grupy tej zostają zaklasyfikowane fundusze, dla których deklarowany wskaźnik Modified Duration lub (w przypadku braku deklaracji w tym zakresie), syntetyczny termin zapadalności portfela** jest nie dłuższy niż 3 lata;

- papierów dłużnych polskich skarbowych (długoterminowych) – fundusze papierów dłużnych, których zaangażowanie w papiery skarbowe przekracza 75% wartości aktywów netto przy równoczesnym zaangażowaniu w papiery korporacyjne nieprzekraczającym 25% wartości aktywów netto. Do grupy tej zostają zaklasyfikowane fundusze, dla których deklarowany wskaźnik Modified Duration lub (w przypadku braku deklaracji w tym zakresie), syntetyczny termin zapadalności portfela wynosi powyżej 3 lat;

- papierów dłużnych polskich krótkoterminowych uniwersalne – fundusze papierów dłużnych, których polityka inwestycyjna nie spełnia warunków przewidzianych dla grup „papierów korporacyjnych” oraz „papierów skarbowych”, bądź nie przywiduje innych, specyficznych cech polityki inwestycyjnej. Do grupy tej zostają zaklasyfikowane fundusze, dla których deklarowany wskaźnik Modified Duration lub (w przypadku braku deklaracji w tym zakresie), syntetyczny termin zapadalności portfela** jest nie dłuższy niż 3 lata;

- papierów dłużnych polskich (długoterminowych) uniwersalne – fundusze papierów dłużnych, których polityka inwestycyjna nie spełnia warunków przewidzianych dla grup „papierów korporacyjnych” oraz „papierów skarbowych”, bądź nie przywiduje innych, specyficznych cech polityki inwestycyjnej. Do grupy tej zostają zaklasyfikowane fundusze, dla których deklarowany wskaźnik Modified Duration lub (w przypadku braku deklaracji w tym zakresie), syntetyczny termin zapadalności portfela wynosi powyżej 3 lat;

- pozostałe – fundusze papierów dłużnych, które ze względu na swoją specyfikę nie mogą zostać zaklasyfikowane do żadnej z powyższych grup (np. fundusze obligacji zamiennych) lub fundusze, których polityka inwestycyjna dopuszcza posiadanie instrumentów udziałowych jako stały składnik portfela inwestycyjnego.

*Na potrzeby klasyfikacyjne Analizy Online zaliczają do: papierów korporacyjnych:

– instrumenty dłużne emitowane przez przedsiębiorstwa;

– instrumenty dłużne emitowane przez banki, w tym również bankowe papiery wartościowe emitowane na podstawie ustawy z dnia 29 sierpnia 1997 r. prawo bankowe;

– instrumenty dłużne emitowane przez inne podmioty z sektora finansowego w tym obligacje banków hipotecznych;

– dłużne papiery emitowane przez Fundusze Inwestycyjne Zamknięte;

– weksle;

– inne instrumenty i tytuły zobowiązaniowe o charakterze dłużnym, gdzie ryzyko kredytowe jest przypisane do przedsiębiorstwa lub niepaństwowego banku;

– tytuły uczestnictwa innych funduszy inwestycyjnych papierów korporacyjnych - w przypadku tytułów uczestnictwa funduszy zarejestrowanych w Polsce uwzględnia się (w miarę możliwości), ich faktyczne zaangażowanie w papiery korporacyjne; W przypadku tytułów uczestnictwa funduszy zarejestrowanych za granicą, przyjmuje się że ich zaangażowanie w papiery korporacyjne wynosi 100%.

papierów skarbowych:

Papiery wartościowe emitowane, poręczane lub gwarantowane przez: Skarb Państwa, Narodowy Bank Polski, Państwa Członkowskie lub rządy innych Państw, banki centralne oraz agencje rządowe. W przypadku transakcji zakupu papierów z jednoczesnym przyrzeczeniem odkupu (buy - sell - back), Analizy Online podejmują próbę ustalenia jaki papier wartościowy jest przedmiotem transakcji - celem zaliczenia do odpowiedniej kategorii. Jeżeli ustalenie przedmiotu transakcji będzie niemożliwe, są one klasyfikowane jako instrumenty dłużne skarbowe.

papierów / pozycji „neutralnych” (nie wliczanych do wskazanych powyżej limitów):

Obligacje Banku Gospodarstwa Krajowego, obligacje Europejskiego Banku Inwestycyjnego, dłużne papiery komunalne, listy zastawne emitowane przez banki hipoteczne, depozyty w bankach oraz środki pieniężne.

** Syntetyczny termin zapadalności portfela: Ważony aktywami netto przeciętny termin zapadalności (termin wykupu) papierów dłużnych w portfelu. W przypadku instrumentów skarbowych brane jest pod uwagę Modified Duration, w przypadku pozostałych instrumentów jest to termin wykupu/zapadalności (dla środków pieniężnych przyjmuje się 0).

UWAGA: Aby uniknąć zbyt częstych zmian grup, w przypadku udziałów poszczególnych klas aktywów przyjmujemy próg tolerancji na poziomie +/ - 2%, który nie jest traktowany jako przekroczenie za pierwszym razem. Jeżeli w kolejnym sprawozdaniu ponownie wykazane zostani e przekroczenie, traktowane jest ono jako podstawa do reklasyfikacji funduszu, niezależnie od jego poziomu. W przypadku syntetycznego terminu zapadalności portfela próg tolerancji wynosi 0,5 roku – analogicznie nie jest traktowany jako przekroczenie za pie rwszym razem. Jeżeli w kolejnym sprawozdaniu ponownie wykazane zostanie przekroczenie, traktowane jest ono jako podstawa do reklasyfikacji niezależnie od jego poziomu. Jeżeli odchylenie od przyjętych poziomów zaangażowania w poszczególne klasy aktywów jes t większe niż przyjęty próg tolerancji, przeniesienie do odpowiedniej grupy ma miejsce po opublikowaniu pierwszego sprawozdania wykazującego to odchylenie. W przypadku przekroczenia limitów zaangażowania w poszczególne klasy aktywów, które skutkowałoby prz eniesieniem funduszu do innej grupy, możliwe jest honorowanie sporządzonego przez TFI oświadczenia, w którym stwierdza się, że warunki klasyfikacyjne są spełnione lub będą spełnione w określonym terminie. Jeżeli na kolejnym sprawozdaniu wykazane zostanie odchylenie od przyjętych poziomów zaangażowania, fundusz będzie zaklasyfikowany zgodnie z opisanymi wcześniej kryteriami.

Segment funduszy absolutnej stopy zwrotu

Fundusze, których głównym celem inwestycyjnym jest generowanie dodatnich stóp zwrotu, bez względu na uwarunkowania rynkowe. Do segmentu funduszy absolutnej stopy zwrotu mogą zostać zaliczone fundusze, których polityka inwestycyjna spełnia następujące warunki: brak wyraźnych ram w zakresie alokacji w poszczególne klasy aktywów oraz regiony, niska korelacja z poszczególnymi segmentami rynku finansowego oraz brak powiązania z zachowaniem konkretnego benchmarku.

Charakterystyka grup w ramach segmentu funduszy absolutnej stopy zwrotu:

- uniwersalne – fundusze absolutnej stopy zwrotu, których polityka inwestycyjna dopuszcza posiadanie instrumentów udziałowych na poziomie powyżej 50% aktywów (bezpośrednio, bądź za pośrednictwem innych funduszy inwestycyjnych);

- konserwatywne – fundusze absolutnej stopy zwrotu, których polityka inwestycyjna dopuszcza posiadanie instrumentów udziałowych na poziomie maksymalnym między 10% a 50% aktywów (bezpośrednio, bądź za pośrednictwem innych funduszy inwestycyjnych);

- dłużne – fundusze absolutnej stopy zwrotu, których polityka inwestycyjna nastawiona jest na inwestowanie przede wszystkim w instrumenty dłużne. Dopuszcza się przy tym posiadanie instrumentów udziałowych jako stałego składnika portfela inwestycyjnego na poziomie nie wyższym niż 10% aktywów (bezpośrednio, bądź za pośrednictwem innych funduszy inwestycyjnych).

Segment funduszy rynku surowców

Fundusze lokujące większość aktywów na rynku surowców (np. za pośrednictwem instrumentów pochodnych, dla których instrumentami bazowymi są surowce, ETF-ów opartych o indeksy rynku surowców, itd.).

Charakterystyka grup w ramach segmentu funduszy rynku surowców:

- metali szlachetnych – fundusze surowcowe, które deklarują inwestowanie co najmniej 50% aktywów na rynku metali szlachetnych lub których benchmark sugeruje co najmniej 50% zaangażowanie aktywów na rynku metali szlachetnych;

- pozostałe – fundusze surowcowe, w których żadna z kategorii surowców nie stanowi dominującego przedmiotu lokat (ponad 50% aktywów).

Segment funduszy nieruchomości

Fundusze, które większość aktywów inwestują bezpośrednio na rynku nieruchomości. Za inwestycję bezpośrednią uznaje się również udziały w spółkach celowych, niebędących w publicznym obrocie. W ramach tego segmentu wszystkie fundusze przypisywane są do grupy „uniwersalne”.

Segment funduszy aktywów niepublicznych

Fundusze spełniające kryteria określone w art. 196 ustawy o funduszach inwestycyjnych z dnia 27 maja 2004 r. W ramach tego segmentu wszystkie fundusze przypisywane są do grupy „uniwersalne”.

Segment funduszy wierzytelności

Fundusze lokujące swoje aktywa w wierzytelności, w tym w wierzytelności finansowane ze środków publicznych. O przynależności do tego segmentu decyduje fakt, iż polityka inwestycyjna zakłada spełnianie kryteriów określonych w art. 183 ustawy o funduszach inwestycyjnych z dnia 27 maja 2004 r. W ramach tego segmentu wszystkie fundusze przypisywane są do grupy „uniwersalne”.

💡do 2023 roku był to segment funduszy sekurytyzacyjnych. 9 września 2023 roku weszły w życie zmiany ustawy z dnia 27 maja 2004 roku o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi wprowadzone ustawą z dnia 23 sierpnia 2023 roku o zmianie niektórych ustaw w związku z zapewnieniem rozwoju rynku finansowego oraz ochrony inwestorów na tym rynku polegające na zmianie nazwy funduszy sekurytyzacyjnych na fundusze wierzytelności.

Segment funduszy zdefiniowanej daty PPK

Fundusze działające na podstawie ustawy z dnia 4 października 2018 r. o pracowniczych planach kapitałowych i prowadzące politykę inwestycyjną zgodą z zapisami niniejszej ustawy.

- Zdefiniowanej daty 2025 – fundusze z datą docelową w 2025 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w 1967 r. i wcześniej;

- Zdefiniowanej daty 2030 – fundusze z datą docelową w 2030 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w latach 1968 – 1972;

- Zdefiniowanej daty 2035 – fundusze z datą docelową w 2035 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w latach 1973 – 1977;

- Zdefiniowanej daty 2040 – fundusze z datą docelową w 2040 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w latach 1978 – 1982;

- Zdefiniowanej daty 2045 – fundusze z datą docelową w 2045 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w latach 1983 – 1987;

- Zdefiniowanej daty 2050 – fundusze z datą docelową w 2050 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w latach 1988 – 1992;

- Zdefiniowanej daty 2055 – fundusze z datą docelową w 2055 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w latach 1993 – 1997;

- Zdefiniowanej daty 2060 – fundusze z datą docelową w 2060 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w latach 1998 – 2002;

- Zdefiniowanej daty 2065 – fundusze z datą docelową w 2065 roku, przeznaczone dla osób gromadzących środki w ramach PPK i urodzonych w latach 2003 – 2007.

Kontakt w sprawie klasyfikacji Analiz Online

W przypadku pytań lub wątpliwości dotyczących niniejszego dokumentu / możliwości reklasyfikacji funduszy prosimy o kontakt mailowy z Działem Pozyskiwania i Przetwarzania Danych dane@analizy.pl oraz z Działem Analiz analizy@analizy.pl.

Ranking funduszy

Czym jest ranking?

Ranking Analiz Online to narzędzie bazujące na parametrach ilościowych w prosty sposób wskazujące inwestorom najlepsze i najgorsze fundusze w ramach jednorodnej grupy produktowej. Dzięki bieżącemu monitoringowi polityki inwestycyjnej ocenianych rozwiązań, inwestor ma pewność, że fundusze wchodzące w skład grupy porównawczej zawsze spełniają kryteria klasyfikacyjne, ustalone przez firmę Analizy Online. Fundusze otrzymują oceny w rocznym i trzyletnim okresie inwestycji, dzięki czemu inwestorzy mają pełny obraz zmian zachodzących w efektach realizowanej polityki inwestycyjnej. Tym samym są w stanie podejmować dobre decyzje przy wyborze funduszy.

Jak interpretować oceny?

Fundusze które charakteryzują się wysoką efektywnością zarządzania to takie które posiadają ocenę 5a lub 4a. Ocena na poziomie 3a oznacza przeciętną efektywność, a noty na poziomie 2a i 1a - niską efektywność zarządzania.

Przy wyznaczaniu rankingów bierzemy pod uwagę dwa horyzonty inwestycyjne: 12-miesięczny, dzięki któremu możemy poznać krótkoterminową efektywność zarządzania oraz 36-miesięczny, który obrazuje efekty zarządzania w dłuższym terminie. Z perspektywy inwestora najbardziej wartościowe są rozwiązania, które mają wysokie oceny zarówno w pierwszym, jak i drugim horyzoncie, gdyż takie produkty mają większą zdolność do generowania dobrych wyników w różnych warunkach koniunktury.

- Przy wyznaczaniu rankingów bierzemy pod uwagę dwa horyzonty inwestycyjne: 12-miesięczny, dzięki któremu możemy poznać krótkoterminową efektywność zarządzania oraz 36-miesięczny, który obrazuje efekty zarządzania w dłuższym terminie.

- Fundusze które charakteryzują się wysoką efektywnością zarządzania to takie, które posiadają ocenę 5a lub 4a. Ocena na poziomie 3a oznacza przeciętną efektywność, a noty na poziomie 2a i 1a - niską efektywność zarządzania.

Jak powstaje ranking?

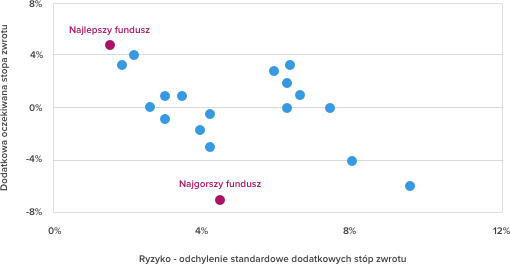

Ranking Analiz Online jest wyliczany na bazie wskaźnika information ratio, który bada relację zysku do ryzyka. Jest on wyliczany po zakończeniu każdego kolejnego miesiąca kalendarzowego. Przy obliczaniu tego parametru bierzemy pod uwagę dwa elementy: dodatkową stopę zwrotu (różnica między stopą zwrotu funduszu, a wynikiem średniej dla danej grupy) oraz ryzyko, oparte na historycznej zmienności dodatkowych stóp zwrotu (tracking error).

Dzięki wskaźnikowi information ratio jesteśmy w stanie uszeregować wszystkie fundusze wchodzące w skład danej grupy - od najlepszego do najsłabszego. 15% najlepszych wyników otrzymuje najwyższą ocenę 5a. Kolejne 20% otrzymuje 4a, następne 30% - 3a, kolejne 20% otrzymuje notę 2a i dolne 15% wyników - najniższą ocenę 1a. Jak widać im lepiej prezentuje się relacja zysku do ryzyka, tym fundusz otrzymuje wyższą ocenę.

Rating funduszy

Rating Analiz Online to kompleksowa ocena funduszu przy uwzględnieniu zarówno parametrów ilościowych, jak i jakościowych. Do tych ostatnich należy ocena parametrów biznesowych, kapitału ludzkiego czy transparentności instytucji.

Ratingi - definicja

Rating Analiz Online to ocena jakości funduszu z perspektywy inwestora indywidualnego, której głównym przeznaczeniem jest umożliwienie podejmowania świadomych i rzetelnych decyzji wszystkim osobom, które planują ulokowanie kapitału na rynku funduszy. Rating może przez to stanowić wsparcie dla inwestorów indywidualnych, doradców finansowych, jak i specjalistów od oferty produktowej oraz dystrybutorów. Ocena ratingowa powinna być traktowana jako uzupełnienie własnej analizy inwestora, nie jest natomiast formą rekomendacji. Wynika to z faktu, że różne osoby posiadają różne cele inwestycyjne, tolerancję na ryzyko oraz mogą zwracać uwagę na odmienne czynniki dotyczące funduszy (zyskowność/rentowność, zmienność, koszty, ryzyko kredytowe), niż te które znalazły uznanie w oczach analityków Analizy Online. Warto podkreślić, że Rating jest oceną funduszu – nie zaś zarządzającego czy TFI. Najważniejsze cechy, które wyróżniają Ratingi Analiz Online spośród innych, dostępnych na rynku form oceny funduszy inwestycyjnych, to:

Niezależność – Analizy Online to niezależny i wyspecjalizowany ośrodek analityczny, który bazuje na ponad 16-letnim doświadczeniu i własnej metodologii ocen. Ratingi funduszy nie są wykonywane na zlecenie ani za wcześniejszą opłatą. Wybór funduszu do ratingu powodowany jest interesem inwestorów oraz zdefiniowany prostymi zasadami (o czym w dalszej części metodologii), które kierują decyzjami analityków co do doboru ocenianych produktów. Dbamy przy tym o aktualność przyznanych not i wzrost pokrycia produktów z nadanymi Ratingami w skali całego rynku. Stąd inwestorzy mogą liczyć na rzetelność i obiektywizm.

Kompleksowość – ocena bazuje na parametrach zarówno ilościowych, jak i jakościowych. Te pierwsze to popularne miary opisujące wyniki, ryzyko czy powtarzalność stóp zwrotu. Z kolei do czynników jakościowych zaliczamy przede wszystkim takie aspekty, jak biznes, kapitał ludzki czy transparentność i jakość przekazywanych informacji.

Opinia – Rating nie sprowadza się tylko do oceny w 5-stopniowej skali, inwestor może również zapoznać się z raportem analitycznym, który zawiera charakterystykę produktu wraz z informacją do kierowany jest dany fundusz oraz zestawieniem zalet i wad takiego rozwiązania.

Model biznesowy

Ratingi Analiz Online mają charakter niezależnej analizy. Nie są tworzone na zamówienie instytucji, ani też nie są z nimi konsultowane. Analizy Online nie pobierają od TFI opłat z tytułu powstania materiału analitycznego, tak samo jak TFI nie mogą zapłacić za to, by taki materiał powstał. Korzyści komercyjne, jakie czerpią Analizy Online, wynikają ze sprzedaży odpowiednich licencji (np. prawo posługiwania się Ratingiem w materiałach marketingowych) oraz wykorzystywania Ratingów w różnych produktach firmy, jak np. Baza Ratingów Analiz Online (BRAO). Odbywa się to jednak dopiero po powstaniu Ratingu i jego publikacji. Wynagrodzenia analityków nie są powiązane z przychodami wynikającymi z tworzenia Ratingów. W ten sposób dbamy o to, by ocena funduszu była niezależna i bezstronna oraz nie powodowała konfliktu interesów.

Dobór funduszy

Ocenie podglądają fundusze detaliczne otwarte, czyli dedykowane są szerokiemu gronu odbiorców. Niemniej jednak, aby dany produkt mógł legitymować się Ratingiem Analiz Online okres jego funkcjonowania musi wynosić jednak co najmniej 1 rok. Nie oceniamy natomiast funduszy postawionych w stan likwidacji oraz takich, którym z różnych przyczyn (np. zawieszenie odkupień jednostek uczestnictwa) zostały zawieszone Rankingi Analiz Online.

Istotna jest również kwestia doboru grupy porównawczej. Duża liczba funduszy, w których realizowana jest zbliżona (homogeniczna) polityka inwestycyjna w znaczącym stopniu ułatwia nadawanie ocen ilościowych. Umożliwia to precyzyjne wskazanie lidera zestawienia np. w zakresie wyników (stóp zwrotu) oraz parametrów ryzyka (information ratio, drawdown). W rezultacie, przygotowując Ratingi opieramy się na autorskiej klasyfikacji funduszy inwestycyjnych Analiz Online. Warto podkreślić, że choć według nowej metodyki oceniamy fundusze z homogenicznych i policzalnych grup, to w uzasadnionych przypadkach (np. gdy fundusz uprzednio posiadał Rating i ma relatywnie wysokie aktywa) zespół analityczny może ocenić również inne, wybrane produkty. Tego typu fundusze będą jednak oceniane nie częściej niż raz na pół roku.

Z czego składa się Rating Analiz Online

Ocena ratingowa składa się z następujących komponentów, tworząc całościowo raport analityczny:

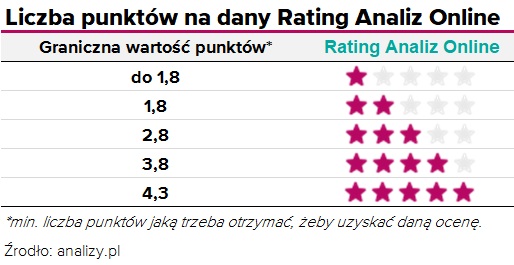

Ocena (gwiazdki) – ocena funduszu w skali od 1 do 5, wyrażona poprzez znak graficzny zobrazowany za pomocą gwiazdek. Dokładniejsze omówienie skali ocen w dalszej części metodyki

Informacja o funduszu – przedstawienie w przystępny sposób charakterystyki produktu, ze szczególnym uwzględnieniem tego, w jakie klasy aktywów są inwestowane środki funduszu. Przedstawiamy również informację o tym, do kogo w naszej opinii, biorąc pod uwagę profil funduszu, kierowany jest ten produkt.

Plusy i minusy produktu – w tej części informujemy o zaletach i ewentualnych wadach rozwiązania, które również mogą okazać się również istotne z puntu widzenia inwestora.

Autorami każdego Ratingu są przynajmniej dwaj analitycy, przy czym w sprawach związanych z Ratingiem i jego zawartością prosimy o kierowanie zapytania na adres: ratingi@analizy.pl.

Skala ocen

Pełna interpretacja ocen:

Fundusze, które zdaniem naszych analityków oferują wyjątkowo wysoką jakość. Ich wyniki są najczęściej istotnie lepsze od tych uzyskiwanych przez konkurentów, przy zachowaniu odpowiedniej relacji zysku do ryzyka. Tego typu rozwiązanie powinno wyróżniać się na tle rynku w większości z kluczowych aspektów przez nas ocenianych.

Fundusze z 4 gwiazdkami zdaniem naszych analityków to wciąż rozwiązania spełniające wysokie standardy jakości. Pod względem większości ocenianych przez nas obszarów są to produkty zasługujące na wyróżnienie. Nawet jeśli nie dorównują liderom swoich grup, nie można im też przypisać miana przeciętnego funduszu.

Fundusze które otrzymały 3 gwiazdki to często solidne produkty, które z jednej strony nie dominują nad innymi rozwiązaniami szczególnym zestawem zalet, ale jednocześnie nie mają też większych wad. Otrzymują tę ocenę również fundusze, które pomimo swoich przewag lub relatywnie wysokich stóp zwrotu, charakteryzują się ponadprzeciętnym naszym zdaniem ryzykiem. Rating na poziomie 3 nadawany jest również często tym rozwiązaniom, które trudno ocenić rzetelnie w kontekście niektórych obszarów, głównie z uwagi na brak danych lub odpowiedniego punktu odniesienia.

Fundusze z 2 gwiazdkami to produkty, które są słabsze od konkurentów w kilku aspektach. Nie wyklucza to całkowicie cech, które mogą być cenne z punktu widzenia inwestora, jednak bilans zalet i wad produktu wskazuje na przewagę tych drugich. Istnieje też duże prawdopodobieństwo, iż w dłuższym okresie fundusze te osiągną wyniki słabsze od średniej.

Fundusze z 1 gwiazdką to rozwiązania obciążone pewnymi wadami, wobec których inwestor nie powinien pozostawać obojętny. Zaważają one bowiem ujemnie na osiąganych wynikach (najczęściej znajdujących się znacznie poniżej średniej). Ocena 1 dotyczy również produktów których instytucje mają poważne kłopoty systemowe (np. utrata licencji).

Zawieszenie Ratingu oznacza, że poprzednia ocena przestaje obowiązywać. Status zawieszenia jest wykorzystywany np. w sytuacji, gdy dochodzi do zmiany firmy zarządzającej (lub zarządzającego, w przypadku funduszy o autorskim charakterze) lub modyfikacji polityki inwestycyjnej o trudnych do przewidzenia skutkach dla charakteru produktu na tle dotychczasowej jego historii. Z perspektywy osiąganych stóp zwrotu nie musi to jednak mieć żadnych negatywnych konsekwencji. Aby przystąpić do nadania ponownej oceny, musi zostać opublikowane co najmniej jedno sprawozdanie funduszu, na bazie którego będzie można ocenić efekty wprowadzonych zmian. Jest to czynnik niezbędny do nowej, rzetelnej oceny produktu, co w dalszej kolejności determinuje czas, w którym status zawieszenia ulegnie usunięciu, a funduszowi zostanie nadany nowy Rating.

Aktualizacja oceny

Co do zasady, wydana ocena utrzymuje swoją ważność do momentu jej zmiany. Zespół analityczny dąży do tego, aby oceny nadane funduszom były aktualizowane co kwartał. W serwisie będą one pojawiały się jednak z kilkutygodniowym opóźnieniem, co wynika ze złożoności oceny i analizy szerokiej gamy parametrów, szczególnie tych o charakterze jakościowym. W ramach nowego podejścia wprowadzamy również tzw. mechanizm kroczący, co powoduje że awans bądź obniżka Ratingu musi być potwierdzona wskazaniami w kolejnym kwartale, aby zmaterializowała się. Niemniej jednak w wyjątkowych przypadkach zastrzegamy sobie możliwość zmiany wskazania sugerowanego przez wprowadzony model. W takich sytuacjach fundusz może utrzymać dotychczasową ocenę lub też ocena może zostać zmieniona w innej skali niż sugerowałby to nasz model.

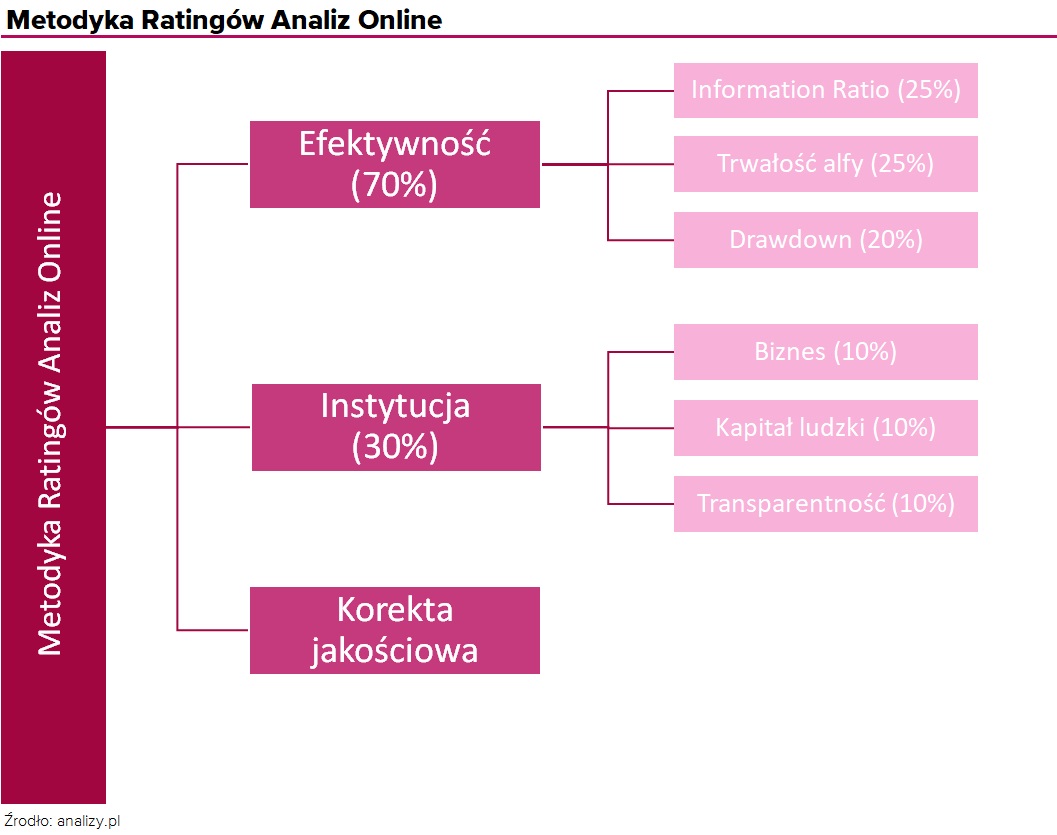

Obszary oceny

Koncepcja Ratingów Analiz Online opiera się na dogłębnym zbadaniu dwóch obszarów – instytucji oraz aspektów efektywnościowo – wynikowych, które decydują o zachowaniu funduszu zarówno obecnym, jak i w przyszłości. Za każdy z tych bloków można otrzymać maksymalnie po 5 punktów.

1. Instytucja (30% oceny końcowej)

W ocenie tego filaru uwzględniamy trzy główne bloki tematyczne, które dotyczą:

a) aspektów biznesowych,

b) kapitału ludzkiego,

c) transparentności.

Analizując powyższe obszary poszukujemy przewag TFI nad konkurencją, które dają rękojmię tego, że jakość usług będzie na odpowiednim poziomie. Jako zagadnienie złożone, ocenę wymienionych trzech bloków podzieliliśmy na kilka kategorii tematycznych, z których każdej przypisujemy jedną z czterech ocen: wyróżniającą, dobrą, satysfakcjonującą lub niską.

Aspekt biznesowy

Staż na rynku – w tym obszarze oceniamy doświadczenie w zarządzaniu aktywami, a jednocześnie również możliwość testowania strategii w różnych fazach cyklu koniunkturalnego.

Liczba strategii – oceniamy liczbę oferowanych strategii. Jest to kryterium istotne z punktu widzenia m.in. optymalizacji podatkowej. Im więcej funduszy w ramach parasola, tym łatwiej jest inwestorom przenosić środki między różnymi strategiami (klasami aktywów) bez płacenia podatku.

Pozycja rynkowa – sprawdzamy, jaką pozycję ma TFI na tle konkurencji. Jest to kryterium, które odzwierciedla popularność danej instytucji mierzoną wartością aktywów pod zarządzaniem.

Przejrzystość akcjonariatu – w ramach tego kryterium oceniamy transparentność podmiotów, które wchodzą w skład akcjonariatu analizowanej instytucji. Przejrzystość w tym obszarze jest bardzo istotna, gdyż warunkuje zaufanie do instytucji w kontekście powierzonych środków.

Kapitał ludzki

Doświadczenie kierownictwa na rynku finansowym – ten blok, jak i kolejny, dotyczy najwyższego szczebla organizacji. Sprawdzamy w nim jakie doświadczenie posiada kierownictwo danego podmiotu zarządzającego aktywami i jak prezentuje się ono na tle rynku.

Staż kierownictwa w danym TFI – w ramach tego bloku koncentrujemy się również na kierownictwie (zarządzie) danego TFI. Oceniamy średni staż w danej instytucji, który poniekąd świadczy o znajomości specyfiki konkretnego podmiotu od przysłowiowej kuchni.

Doświadczenie kadry zarządzającej na rynku kapitałowym – ten parametr pozwala ocenić, jakim doświadczeniem legitymuje się zespół zarządzających. W pewien sposób odzwierciedla zatem posiadane kompetencje m.in. zakresie w testowania różnych scenariuszy rynkowych.

Certyfikacje kadry zarządzającej – w tym bloku oceniamy kompetencje kadry zarządzającej przez pryzmat prestiżowych certyfikacji. W ocenie uwzględniamy posiadanie, np. polskich licencji z zakresu rynków finansowych (makler papierów wartościowych, doradca inwestycyjny), tytułu doktora z obszaru nauk ekonomicznych oraz legitymowanie się certyfikacjami zagranicznymi (np. CFA).

Rotacja kadry zarządzającej – w tym bloku oceniamy stopień rotacji kadry, czyli tego jakie zmiany zaszły w zespołach zarządzających w ostatnich latach. W rezultacie za pomocą tego parametru oceniamy stabilność zespołu, która jest w pewien sposób potwierdzeniem dobrego procesu rekrutacji i generalnie warunków sprzyjających zatrudnieniu w tej firmie.

Transparentność instytucji

Częstotliwość publikacji składów portfeli funduszy – w tym bloku oceniamy transparentność instytucji przez pryzmat tego, jak często dzieli się informacjami na temat zawartości portfeli funduszy. Im częściej ma to miejsce, tym wyższą ocenę przypisujemy danemu TFI. Jest to szczególnie istotne, gdy na rynku pojawiają się niepokojące informacje na temat konkretnych spółek.

Jakość publikowanych materiałów – w tym punkcie oceniamy na ile kompleksowe i użyteczne są materiały udostępniane inwestorom przez TFI (np. karty funduszy). Punkty są przyznawane wtedy, jeśli większość funduszy, które znajdują się pod zarządzaniem danego TFI spełnia określone przez nas kryteria, np. w zakresie struktury lokat, prezentacji wyników w różnych horyzontach czasowych czy możliwości porównania ich do benchmarku.

2. Aspekt efektywnościowo - wynikowy (70% oceny końcowej)

W tym obszarze pod uwagę bierzemy aspekty typowo ilościowe. W rezultacie, w ocenie tego filaru koncentrujemy się na analizie trzech głównych obszarów:

a) efektywności,

b) powtarzalności wyników,

c) maksymalnym obsunięciu kapitałi (ang. drawdown).

Z uwagi na to, że Rating ma charakter długoterminowy, oceniając powyższe obszary, premiujemy przede wszystkim wspomniany horyzont czasowy, przepisując mu najwyższą wagę. W efekcie, 50% oceny danego bloku waży ocena w horyzoncie 5-letnim, 30% w 2-letnim, a 20% w ujęciu roczny. W ramach każdego z tych bloków można uzyskać ocenę od 1 do 5 punktów. Jeśli fundusz nie ma dostatecznie długiej historii to takim przypadku w zadanym okresie przypisujemy mu ocenę neutralną 3 pkt.

Efektywność

Chociaż historyczne stopy zwrotu nie mogą być traktowane jako wyznacznik na przyszłość, mogą stanowić pewną wskazówkę co do możliwej kondycji funduszu w przyszłości. Kluczowe jest jednak to, jaką skalę ryzyka bierze zarządzający oraz to, na ile atrakcyjna jest relacja obu tych zmiennych. W rezultacie, w tym bloku ocenie podlegają nie tyle same stopy zwrotu, co relacja zysku do ponoszonego ryzyka. Oznacza to, że częścią składową Ratingów są noty nadawane funduszom w ramach Rankingów Analiz Online.

Powtarzalność wyników

W tej części koncentrujemy się również na powtarzalności stóp zwrotu. Mierzymy ją trwałością alfy, czyli parametrem, który określa zdolność funduszu do powtarzania ponadprzeciętnych stóp zwrotu. W rezultacie jesteśmy w stanie oszacować jaki procent czasu fundusz jest w stanie regularnie „bić” średnią dla grupy. Fundusze, które systematycznie dostarczają dodatkowej stropy zwrotu są przez nas premiowane.

Drawdown

Dużą wagę przypisujemy również maksymalnemu obsunięciu kapitału. Wynika to z faktu, że z perspektywy inwestora istotne są nie tylko stopy zwrotu z inwestycji, ale również to, w jakim stopniu naraża swój kapitał na ryzyko. W rezultacie fundusze, które podejmują niższe ryzyko czy szybciej ucinają straty mają wyższe noty.

3. Korekta jakościowa

Kolejną składową oceny jest korekta jakościowa. Może ona być przyznawana in plus, jak i in minus. Przy jej wykorzystaniu korygowana jest liczba punktów, jaką otrzymał fundusz w ramach dwóch głównych filarów (części instytucyjnej i efektywnościowo-wynikowej). Zastrzegamy sobie prawo do jej zastosowania w np. w sytuacji, gdy TFI otrzyma karę od KNF czy w innych przypadkach, które będą godziły w renomę instytucji lub sugerowały możliwe pogorszenie jakości zarządzanych produktów.

4. Portfel - limity koncentracji

Istotna z punktu widzenia oceny jest również analiza portfela funduszu pod kątem spełniania limitów koncentracji. Choć ten obszar nie jest włączamy do parametrów oceny w ramach wspomnianych dwóch filarów, to jednak w ostatecznym rozrachunku jest istotny, bowiem obok korekty jakościowej, również w uzasadnionych przypadkach, przy niespełnieniu limitów koncentracji, finalna ocena funduszu może zostać skorygowana.

Badanie limitów koncentracji służy weryfikacji poziomu koncentracji w papierach nieskarbowych, w celu ograniczenia ewentualnych skutków niewypłacalności emitentów. W wyniku przekroczenia limitów poziom możliwej do uzyskania oceny ratingowej zostanie ograniczony. Kluczowe dla zrozumienia istoty badania jest rozgraniczanie emitentów korporacyjnych od nieskarbowych (pojęcie szersze).

Definicja emitentów papierów nieskarbowych:

Przez emitentów nieskarbowych rozumie się podmioty komercyjne emitujące papiery dłużne (w tym instrumenty rynku pieniężnego) oraz przyjmujące środki w depozyt. Należą do nich banki oraz zwykłe przedsiębiorstwa niebędące bankami. Nie należą do nich Skarb Państwa, Narodowy Bank Polski, Bank Gospodarstwa Krajowego, ani jednostki samorządu terytorialnego.

Definicja emitentów papierów korporacyjnych:

Przez emitentów korporacyjnych rozumie się podmioty komercyjne emitujące papiery dłużne. Zaliczają się do nich wyłącznie przedsiębiorstwa. Nie należą do nich Skarb Państwa, Narodowy Bank Polski, Bank Gospodarstwa Krajowego, jednostki samorządu terytorialnego, ani banki (i ich spółki celowe/zależne).

Limity obowiązujące od 12.2016

Z uwagi na rozwój rynku oraz zbliżanie się standardów krajowych produktów dłużnych do ich odpowiedników z rynków rozwiniętych, zdecydowaliśmy o dalszym ograniczeniu limitów przedstawionych powyżej. Ich nowe wartości przedstawiają się następująco:

Fundusze, które będą mogły otrzymać 4 gwiazdki muszą spełnić wszystkie poniższe warunki:

- udział 5 największych emitentów korporacyjnych wynosi co najwyżej 24%,

- udział największego emitenta korporacyjnego wynosi co najwyżej 6%,

- udział największego emitenta nieskarbowego wynosi co najwyżej 18%.

Fundusze, które mogą otrzymać 5 gwiazdek muszą spełnić wszystkie poniższe warunki:

- udział 5 największych emitentów korporacyjnych wynosił, co najwyżej 16%,

- udział największego emitenta korporacyjnego wynosi, co najwyżej 4%,

- udział największego emitenta nieskarbowego wynosi, co najwyżej 12%.

5. Ocena końcowa

Każdy z wymienionych powyżej obszarów jest oceniany oddzielnie, a Rating funduszu jest wypadkową ocen cząstkowych. Maksymalnie do zdobycia jest 5 punktów. Poniżej prezentujemy wagi poszczególnych składowych Ratingu.

Mając na uwadze to, że maksymalnie do zdobycia jest 5 punktów, warto również przyjrzeć się temu ile punktów musi zgromadzić fundusz, aby legitymować się konkretną oceną. Poniżej prezentujemy progi punktowe:

Przy kwartalnej rewizji ocen poza spełnieniem powyższych progów punktowych na daną ocenę istotne są również wskazania naszego modelu, niemniej jednak ostateczna decyzja dotycząca Ratingu należy do zespołu analitycznego. W uzasadnionych przypadkach zastrzegamy sobie zatem prawo do pozostawienia oceny bez zmian, lub zmiany jej w innej skali niż sugerowałby nam to model.

Liga Ekspertów

Liga Ekspertów to projekt edukacyjny, w którym przedstawiciele rynku finansowego prezentują portfele złożone z funduszy inwestycyjnych.

Skąd pomysł na Ligę Ekspertów?

Polacy stronią od inwestowania. Na nisko oprocentowanych depozytach trzymamy lwią część naszych oszczędności. O świadomym pomnażaniu majątku wielu z nas nie myśli lub boi się popełnić błąd. Dlatego fundusze inwestycyjne wciąż grają w naszych portfelach marginalną rolę. Analizy.pl postanowiły przedstawić ideę inwestowania w tego typu produkty w przystępnej formie, tak aby oswoić nas z myślą o systematycznym budowaniu kapitału na lata. Właśnie dlatego uruchomiliśmy Ligę Ekspertów.

Kim są eksperci?

Zaproszenie do Ligi Ekspertów przyjęli m.in. przedstawiciele instytucji zarządzania aktywami, domów maklerskich czy banków. W projekcie biorą udział prezesi, dyrektorzy, zarządzający i inni eksperci z branży funduszy inwestycyjnych.

Jakie są zasady?

Uczestnicy prowadzą dwa portfele inwestycyjne:

- Ofensywny – skonstruowany z funduszy o dowolnym poziomie ryzyka,

- Defensywny – skonstruowany w znacznie bardziej konserwatywny sposób, przede wszystkim z funduszy o niskim poziomie ryzyka – funduszy dłużnych z maksymalnym możliwym udziałem pozostałych funduszy do 10% portfela.

Uczestnicy mogą korzystać wyłącznie z funduszy szeroko dostępnych, czyli funduszy inwestycyjnych otwartych (FIO) i specjalistycznych otwartych (SFIO) oraz funduszy zagranicznych zarejestrowanych w Polsce. Zwracamy przy tym uwagę na limity pierwszych i kolejnych wpłat do funduszy. Na starcie każdy uczestnik ma do rozdysponowania wirtualne 100 tys. zł na portfel.

Na czym polega wyjątkowość Ligi Ekspertów?

Wyniki i struktura portfela aktualizowane są każdego dnia notowań. Na bieżąco można więc śledzić rezultaty swoich ulubionych strategii. Co więcej, każdy uczestnik ma możliwość przeprowadzenia łącznie 24 zmian w ciągu roku w dowolnym momencie. To sprawia, że uczestnicy mogą szybko reagować na dynamicznie zmieniającą się sytuację na rynkach. Ich historię wraz ze zmieniającą się alokacją portfela również można śledzić na profilach ekspertów. Ponadto, każdy z nich ma możliwość przygotowywania komentarza dotyczącego swoich wyników, połączonych z analizą i prognozą rynkową. Każdy profil jest więc unikalnym drogowskazem, który może pomóc odnaleźć się w meandrach rynków kapitałowych.

Masz pytania dotyczące Ligi Ekspertów? Skontaktuj się z nami!

Zespół analityków liga@analizy.pl tel. 22 431 82 94

Najlepsze z najlepszych

Jest to lista funduszy, które mogą posłużyć do budowy portfela wygrywającego z rynkiem.

Przygotowywane przez Analizy Online ratingi oraz - tworzone na bazie wskaźnika efektywności information ratio - rankingi funduszy inwestycyjnych mają za zadanie służyć pomocą w identyfikacji ponadprzeciętnych produktów. Połączenie obu narzędzi może znacznie ułatwić wybór funduszy, które wygrywają z rynkiem.

Metoda jest prosta i w wielu przypadkach przynosi zaskakująco dobre efekty. Metoda bazuje na dwóch filarach:

- Po pierwsze wybieramy produkty z najwyższymi ocenami ratingowymi (4 i 5 gwiazdek) w danej grupie porównawczej.

- Po drugie do dalszych obliczeń wybieramy te z nich, które posiadają odpowiednio wysoką sumę ocen rankingowych. Maksymalnie może ona wynosić 10, natomiast próg minimalny ustanowiliśmy na poziomie 7.

Portfel zbudowany z wszystkich najlepszych funduszy w danej kategorii ma szansę uzyskać wynik lepszy od średniej stopy zwrotu dla grupy.

Jak każda metoda, również ta ma swoje ułomności. W przypadku grup, które mają niską liczebność lub są mało jednorodne (np.: akcji europejskich rynków wschodzących), rankingi mają mniejszą użyteczność.

Poza tym eliminuje ona potencjalnie dobre rozwiązania, które mogły mieć tzw. „gorszy rok”, ale w kolejnym wróciły już do formy.

Ranking Indywidualnych Kont Emerytalnych IKE

O atrakcyjności IKE z funduszami inwestycyjnymi decyduje wiele różnych elementów. Podzieliliśmy je na trzy pojemne grupy: efektywność zarządzania (inaczej jakość oferowanych funduszy), koszty oraz samą ofertę produktową.

W kategorii EFEKTYWNOŚĆ można uzyskać maksymalnie 35 punktów. Podstawą oceny jest relacja zysku do ryzyka, którą mierzy wskaźnik Information Ratio.

Pod uwagę bierzemy osiem podstawowych grup, które poddano analizie w trzech różnych horyzontach: rocznym, dwuletnim oraz trzyletnim (dla funduszy dłużnych) lub pięcioletnim (dla funduszy akcyjnych i mieszanych).

Analizujemy efektywność:

- funduszy akcji polskich uniwersalnych

- funduszy akcji globalnych,

- funduszy dłużnych polskich uniwersalnych

- funduszy dłużnych polskich papierów skarbowych

- funduszy dłużnych polskich krótkoterminowych uniwersalnych

- funduszy dłużnych polskich krótkoterminowych papierów skarbowych,

- funduszy stabilnego wzrostu oraz

- funduszy zrównoważonych.

Ocena za efektywność to średnia ocen dla funduszy z powyższych grup.

Druga analizowana kategoria to KOSZTY, za które można uzyskać maksymalnie 35 punktów.

- Największą wagę w punktacji mają opłaty za zarządzanie i koszty bieżące (25 punktów) – oceniamy fundusze z 8 podstawowych grup (jak wyżej).

- Kolejne 5 punktów można uzyskać za brak opłat manipulacyjnych, 3 punkty – za brak opłat za utworzenie programu oraz 2 punkty – za brak opłat za konwersję.

Ostatnim kryterium, które bierzemy pod uwagę, jest OFERTA, czyli konstrukcja produktu, za którą można otrzymać maksymalnie 30 punktów.

- W tej kategorii najwięcej punktów przyznajemy za szerokość oferty, mierzoną dostępem podstawowych klasy aktywów niezbędnych do samodzielnej budowy portfela (maksymalnie 14 pkt). Sprawdzamy, czy w ramach IKE można zainwestować w fundusz akcji polskich, fundusz akcji globalnych, akcji Emerging Markets, dłużny polskich papierów (krótko i długoterminowy), dłużny zagraniczny, mieszany, surowcowy. To nasza subiektywna ocena, jakie fundusze są niezbędne do odpowiedniej dywersyfikacji inwestycji i dopasowania jej struktury do warunków rynkowych i profilu ryzyka.

- Sprawdzamy, czy w ofercie są fundusze, które spełniają kryteria ESG (maks. 2 pkt).

- Oceniamy także poziom wygody klienta w dostępie przez Internet. Obecnie wszystkie towarzystwa dają możliwość podglądu inwestycji w sieci, jednak wciąż nie we wszystkich możliwe jest założenie konta bez ruszania się z domu (w tej kategorii można otrzymać 7 pkt).

- Premiujemy także wszelkie formy zdjęcia z klienta „ciężaru” podejmowania decyzji alokacyjnych (portfele modelowe, fundusze cyklu życia, itp.) – za co można otrzymać dodatkowe 7 pkt.

W sumie każdy program może otrzymać maksymalnie 100 punktów.

Ranking Indywidualnych Kont Zabezpieczenia Emerytalnego IKZE

O atrakcyjności IKZE z funduszami inwestycyjnymi decyduje wiele różnych elementów. Podzieliliśmy je na trzy pojemne grupy: efektywność zarządzania (inaczej jakość oferowanych funduszy), koszty oraz samą ofertę produktową.

W kategorii EFEKTYWNOŚĆ można uzyskać maksymalnie 35 punktów. Podstawą oceny jest relacja zysku do ryzyka - którą mierzy wskaźnik Information Ratio - funduszy działających co najmniej 3 lata. Pod uwagę wzięliśmy siedem z podstawowych grup, które poddano analizie w trzech różnych horyzontach: rocznym, dwuletnim oraz trzyletnim (dla funduszy dłużnych) lub pięcioletnim (dla funduszy akcyjnych i mieszanych). Analizujemy efektywność funduszy akcji polskich uniwersalnych i globalnych, dłużnych polskich uniwersalnych/papierów skarbowych (średnio i długoterminowych), stabilnego wzrostu oraz zrównoważonych.

Druga analizowana kategoria to KOSZTY, za które można uzyskać maksymalnie 35 punktów. Największą wagę w punktacji mają opłaty za zarządzanie (25 punktów). Kolejne pięć punktów można uzyskać za brak opłat manipulacyjnych, trzy punkty – za brak opłat za utworzenie programu oraz dwa punkty – za brak opłat za konwersję.

Ostatnim kryterium, które bierzemy pod uwagę jest OFERTA, czyli konstrukcja produktu, za którą można otrzymać maksymalnie 30 punktów. W tej kategorii najwięcej punktów przyznajemy za szerokość oferty mierzoną dostępem podstawowych klasy aktywów niezbędnych do samodzielnej budowy portfela (maksymalnie 13 pkt). Sprawdzamy czy w ramach IKZE można zainwestować w fundusz akcji polskich, fundusz akcji globalnych/rynków wschodzących, dłużny polskich papierów, dłużny zagraniczny, surowcowy. To nasza subiektywna ocena jakie fundusze są niezbędne do odpowiedniej dywersyfikacji inwestycji i dopasowania jej struktury do warunków rynkowych i profilu ryzyka.

Oceniamy także poziom wygody klienta w dostępie przez Internet. Obecnie wszystkie towarzystwa dają możliwość podglądu inwestycji w sieci, jednak wciąż nie we wszystkich możliwe jest założenie konta bez ruszania się z domu (w tej kategorii można otrzymać 6,5 pkt). Za jednoczesne oferowanie IKE (wygodnie jest korzystać z obu kont w jednym TFI) przyznajemy 1 pkt. Premiujemy także wszelkie formy zdjęcia z klienta „ciężaru” podejmowania decyzji alokacyjnych (portfele modelowe, fundusze cyklu życia, itp.) – za co można otrzymać dodatkowe 6,5 punktu. Dodatkowy jeden punkt można otrzymać wtedy, gdy założenie IKZE nie wiąże się z wysoką pierwszą wpłatą do funduszu (poniżej 1000 zł) oraz 2 punkty za wypełnienie Dobrych Praktyk Informacyjnych.

W sumie każdy program może otrzymać maksymalnie 100 punktów.

Skuteczność funduszy absolutnej stopy zwrotu

Głównym celem funduszy absolutnej stopy zwrotu jest osiąganie dodatnich wyników w założonym horyzoncie. Inwestorzy zazwyczaj oczekują, że będzie on co najmniej 12-miesięczny. Różnice w założonych celach oraz elastyczna polityka inwestycyjna tego typu rozwiązań utrudniają proste porównywanie ich wyników.

Głównym celem analizy funduszy absolutnej stopy zwrotu jest zbadanie jak często dany fundusz osiąga dodatnie wyniki w 12-miesięcznych okresach.

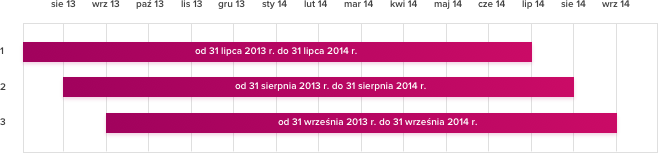

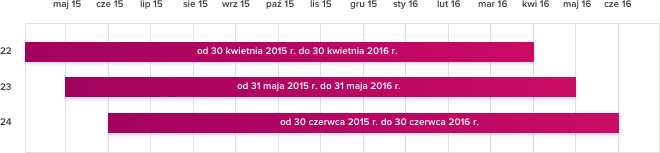

W raporcie prezentujemy fundusze sklasyfikowane przez nas w segmencie absolutnej stopy zwrotu, które są wyceniane w PLN, publikują wyceny i nie ogłosiły likwidacji. Badanie polega na analizie wszystkich rocznych stóp zwrotu w horyzoncie ostatnich 3 lat, przesuwanych co miesiąc, czyli łącznie maksymalnie 24 rocznych okresów. Przykład: dla danych na koniec czerwca 2016 r. były to 24 roczne okresy w horyzoncie od końca lipca 2013r. do końca czerwca 2016 r., przesuwane co miesiąc (patrz wykres).

Fundusze posegregowane są wg udziału dodatnich 12-miesięcznych okresów w badanym horyzoncie (im więcej, tym lepiej). W przypadku takiego samego udziału o pozycji w tabeli decyduje liczba dodatnich okresów w badanym horyzoncie, a następnie stopa zwrotu za okres 3 lat. W przypadku funduszy działających krócej od założonego 3-letniego horyzontu podajemy dostępną ilość okresów, a pozostałe kryteria pozostają bez zmian.

Skuteczność funduszy absolutnej stopy zwrotu, które publikują wyceny rzadziej niż raz w miesiącu, zmierzyliśmy analizując wszystkie roczne stopy zwrotu w horyzoncie ostatnich 3 lat, przesuwanych co kwartał, czyli łącznie maksymalnie 8 rocznych okresów. W przypadku funduszy działających krócej od założonego horyzontu podajemy dostępną ilość okresów, a pozostałe kryteria pozostają bez zmian.

Wynik portfela

Wynik portfela bazuje na jednostce portfela.

Jednostka portfela - podobnie jak indeks giełdowy jest wartością obliczaną na podstawie funduszy wchodzących w skład portfela inwestycyjnego. Wartość jednostki portfela wyliczana jest każdego dnia na podstawie dziennej stopy zwrotu portfela. Wartość początkowa jest równa 100. Jednostka portfela pozwala analizować portfel jako całość, a jej stopa zwrotu odzwierciedla wynik wypracowany przez fundusze wchodzące w jego skład.

Wynik portfela - wyrażony w procentach stosunek aktualnej wartości jednostki portfela do jej wartości w poprzednich okresach. Wartość portfela wyliczana jest każdego dnia roboczego:

– rano - z uwzględnieniem składu portfela z dnia poprzedniego oraz

– wieczorem, z uwzględnieniem składu portfela z tego dnia (czyli m.in. po dokonanej zmianie - zakupie, umorzeniu).

Dzienna stopa zwrotu portfela wyliczana jest przez podzielenie dzisiejszej wartości portfela wycenionego rano przez wartość portfela z dnia poprzedniego wyliczonego wieczorem i pomnożenie przez 100%.

Przykład:

W portfelu znajdują się 2 fundusze, drugiego dnia dodane są 3 kolejne.

Dzień 1 (2 fundusze)

rano – 500 zł (wycena wartości portfela wg ostatniej dostępnej wyceny jednostek).

wieczorem – 500 zł (wycena wartości portfela wg ostatniej dostępnej wyceny jednostek)

Dzień 2 (dokupione 3 fundusze)

rano – 501 zł (wycena wartości portfela dla 2 funduszy wg ostatniej dostępnej wyceny jednostek)

wieczorem – 1620 zł (wycena wartości portfela dla 5 funduszy wg ostatniej dostępnej wyceny jednostek).

Dzienna stopa zwrotu portfela = wartość z dnia 2 rano / wartość portfela z dnia 1 wieczorem *100% (501 zł/500 zł * 100%)

Dzień 3 (5 funduszy)

rano – 1630 zł (wycena wartości portfela dla 5 funduszy według ostatniej dostępnej wyceny jednostek)

wieczorem – 1630 zł (wycena wartości portfela dla 5 funduszy według ostatniej dostępnej wyceny jednostek).

Dzienna stopa zwrotu portfela = wartość z dnia 3 rano / wartość z 2 dnia wieczorem *100% (1630 zł/1620 zł * 100%)

Średnia w grupie

Średnia w grupie (SAFU) to benchmark (wzorzec) tworzony na podstawie dziennej średniej arytmetycznej stóp zwrotu funduszy należących do danej, jednolitej pod względem deklarowanej polityki inwestycyjnej grupy. Dzienna stopa zwrotu benchmarku równa jest średniej arytmetycznej dziennych stóp zwrotu funduszy przypisanych do grupy, którą reprezentuje benchmark.

W dniu pierwszej wyceny jednostki pierwszego funduszu należącego do grupy wartość średniej jest równa 1000.

Pozycja w grupie

Miejsce funduszu w danej grupie porównawczej (np. w grupie funduszy akcji polskich), które zajmuje na podstawie stopy zwrotu w danym okresie. Poszczególne grupy porównawcze mają inną liczbę funduszy.

Przykład: Fundusz B Akcji Polskich dla okresu 3-mies. ma pozycję w grupie 3/10. To oznacza, że w okresie 3 miesięcy wypracował trzeci wynik w grupie liczącej 10 funduszy akcji polskich działających w tym okresie.

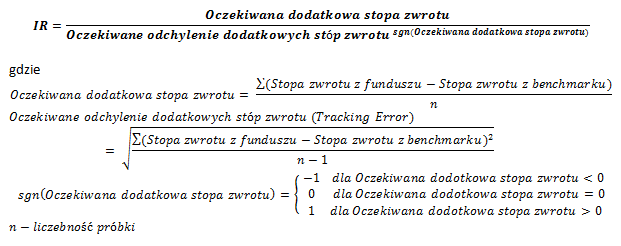

Information Ratio

Information Ratio (IR) to miara efektywności zarządzania, której konstrukcja oparta została na relacji oczekiwanej dodatkowej stopy zwrotu do odchylenia standardowego dodatkowych stóp zwrotu. Dodatkowa stopa zwrotu (DSZ) to różnica pomiędzy stopą zwrotu funduszu i stopą zwrotu benchmarku opisującego zachowanie jednorodnej pod względem prowadzonej polityki inwestycyjnej grupy funduszy. Oczekiwana DSZ to średnia arytmetyczna historycznych DSZ.

Metodologia stosowana przez Analizy Online od grudnia 2011 roku opiera się na wykorzystaniu zmodyfikowanej wersji information ratio. Wynika to z faktu, iż w swojej pierwotnej postaci, w przypadku gdy wyniki funduszy były słabsze od benchmarku (co implikuje ujemne information ratio), tradycyjny miernik premiował produkty cechujące się wyższym poziomem ryzyka.

Problem ten dobrze ilustruje następujący przykład: Fundusz A, który osiąga stopę zwrotu o -5 pkt proc. niższą od benchmarku, przy ryzyku mierzonym wskaźnikiem tracking error na poziomie 5 proc. charakteryzuje się współczynnikiem information ratio równym -1. Z kolei dla funduszu B, który ma -5 pkt proc. straty do tego samego benchmarku, przy ryzyku 10 proc., wskaźnik osiąga wartość -1/2. Mimo, że produkt B notuje podobne rezultat, ale przy wyższym ryzyku, będzie w rankingu opartym na information ratio sklasyfikowany wyżej niż fundusz A. Okazuje się zatem, że w tym przypadku klasyczne information ratio w sposób niezgodny z oczekiwaniami opisuje relację wyniku do niepewności związanej z inwestycją.

Opierając się m.in. na badaniach prof. Craiga L. Israelsena, eliminujemy tą niedoskonałość przez zastosowanie wzoru:

Aby określić parametry potrzebne do obliczenia wskaźnika IR należy wybrać:

- benchmark, wobec którego będziemy obliczali DSZ,

- jednostkowy okres dla wyliczenia stopy zwrotu (w praktyce tydzień bądź miesiąc),

- zakres czasu brany pod uwagę (12, 24, 36 lub 60 miesięcy, albo odpowiednią liczbę tygodni), określający liczebność próbki (n).

W serwisie analizy.pl prezentujemy wartość wskaźnika liczonego dla: benchmark – średnia grupy, do której należy fundusz, okres – miesiąc, zakres czasu – 36 miesięcy.

W celu uzyskania porównywalnych danych wskaźnik IR prezentuje się w wersji annualizowanej, po przemnożeniu go przez pierwiastek z 12 lub 52 (w zależności od tego, czy korzystaliśmy z danych miesięcznych czy tygodniowych). Wskaźnik o wartości z przedziału 0.50-0.75 uważa się za dobry, poziom 0.75-1.00 uważa się za bardzo dobry, zaś wartości powyżej 1.00 uważane są za wyjątkowo dobre.

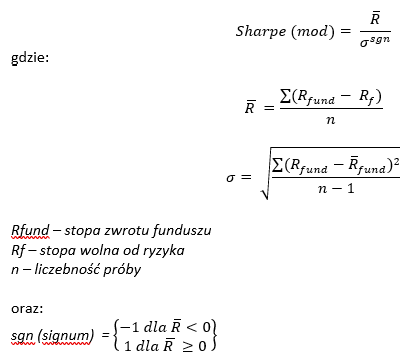

Wskaźnik Sharpe'a

Wskaźnik Sharpe’a przez wiele lat stanowił podstawową miarę oceny efektywności funduszy. Parametr ma konstrukcję zbliżoną do wskaźnika Information Ratio: w liczniku znajduje się przeciętna dodatkowa stopa zwrotu, czyli zmienna korzystna dla inwestorów, w mianowniku zaś pojawia się zmienna niekorzystna – odchylenie standardowe stóp zwrotu funduszu, będące odwzorowaniem ryzyka całkowitego. To, co odróżnia wskaźnik Sharpe’a od IR, to sposób liczenia dodatkowej stopy zwrotu (DSZ) oraz ryzyka. W tym przypadku DSZ jest definiowana jako oczekiwana (średnia) nadwyżka stóp zwrotu funduszu ponad stopę wolną od ryzyka. Z kolei jako miarę ryzyka wykorzystuje się klasyczne odchylenie standardowe stóp zwrotu funduszu. Dzięki tej konstrukcji miara Sharpe’a określa wielkość nadwyżkowej stopy zwrotu z aktywów ryzykownych, przypadającej na jednostkę ryzyka całkowitego portfela. Im wyższa wartość wskaźnika, tym większa efektywność badanego funduszu.

Metodologia stosowana przez Analizy Online od połowy 2023 roku opiera się na wykorzystaniu zmodyfikowanej wersji wskaźnika. Wynika to z faktu, iż w swojej pierwotnej postaci, w przypadku wyników funduszu niższych od zwrotu ze stopy wolnej od ryzyka (co implikuje ujemne wartości wskaźnika), tradycyjny miernik premiuje produkty cechujące się wyższym poziomem ryzyka.

W celu określenia parametrów stosowanych do obliczenia zmodyfikowanego wskaźnika Sharpe’a należy wybrać:

- jednostkowy okres dla wyliczenia stopy zwrotu (tydzień bądź miesiąc),

- zakres czasu brany pod uwagę (12, 24 lub 36 miesięcy, albo 52, 104 lub 156 tygodni)

- rodzaj stopy wolnej od ryzyka Rf (od początku 2011 roku stosujemy w tym zakresie stopę lokat międzybankowych WIBID 1M).

W serwisie analizy.pl prezentujemy wartości wskaźnika dla okresu -1 mies., zakresu czasu - 36 mies.

Odchylenie standardowe

Odchylenie standardowe to jedna z bardziej popularnych miar statystycznych, pokazująca stopień rozproszenia wyników w odniesieniu do wartości przeciętnych. Im wyższe odchylenie standardowe, tym wyższe ryzyko towarzyszące inwestycji w jednostkę funduszu. Przy okazji odchylenia standardowego stosuje się często zasadę 3 sigma (odchylenie standardowe) zgodnie z którą, możemy oczekiwać, iż przyszły wynik z prawdopodobieństwem 99.7% będzie się mieścił w zakresie +/-3 odchylenia standardowe od wartości przeciętnej.

W celu wyliczenia wskaźnika należy zdefiniować:

- jednostkowy okres dla wyliczenia stopy zwrotu (tydzień lub miesiąc),

- zakres czasu brany pod uwagę (12, 24 lub 36 miesięcy, albo 52, 104 lub 156 tygodni).

W serwisie analizy.pl prezentujemy wartości wskaźnika dla okresu - 1 mies., zakresu czasu - 36 mies.

Kalkulator inwestycyjny

Kalkulator inwestycyjny to narzędzie, dzięki któremu można poznać rezultat podejmowanych decyzji inwestycyjnych. Na podstawie przyjętych wartości regularnych wpłat, ich częstotliwości, a także zakładanej rocznej stopy zwrotu obliczana jest przyszła wartość zgromadzonego kapitału, a także szacowany zysk.

Podane kwoty są wartościami nominalnymi, co oznacza, że nie uwzględniają wpływu inflacji.

Kalkulator celu inwestycyjnego

Dzięki kalkulatorowi celu inwestycyjnego można uzyskać informację na temat czasu, jaki upłynie do osiągnięcia zakładanego celu inwestycyjnego lub wartości kwoty, jaką należy inwestować w przyjętym okresie z określonym interwałem. Do obliczenia wskazanych wartości konieczne jest wskazanie celu inwestycyjnego, odłożonej dotychczas kwoty, wartości regularnych dopłat wraz ze wskazaniem częstotliwości oraz zakładanej rocznej stopy zwrotu.

Podane kwoty są wartościami nominalnymi, co oznacza, że nie uwzględniają wpływu inflacji.

Kalkulator IKE

Kalkulator IKE pozwala obliczyć szacowaną wartość kapitału zgromadzonego na Indywidualnym Koncie Emerytalnym. Uzyskać można także informację o osiągniętym zysku oraz wysokości wypłaty jednorazowej lub regularnych wypłat miesięcznych. Do obliczenia wskazanych wartości konieczne jest wskazanie wieku, odkładanej kwoty wraz z częstotliwością wpłat, zakładanej rocznej stopy zwrotu, wieku, w którym rozpoczęte zostanie wypłacanie kapitału, a także rodzaj i okres wypłat (jednorazowa lub miesięczne).

Podane kwoty są wartościami nominalnymi, co oznacza, że nie uwzględniają wpływu inflacji.

Kalkulator IKZE

Kalkulator IKE pozwala obliczyć szacowaną wartość kapitału zgromadzonego na Indywidualnym Koncie Zabezpieczenia Emerytalnego. Uzyskać można także informację o osiągniętym zysku oraz wysokości wypłaty jednorazowej lub regularnych wypłat miesięcznych. Obliczana jest również ulga podatkowa, która uzyskiwana jest w wyniku wpłat na IKZE. Do obliczenia wskazanych wartości konieczne jest wskazanie wieku, odkładanej kwoty wraz z częstotliwością wpłat, zakładanej rocznej stopy zwrotu, wieku, w którym rozpoczęte zostanie wypłacanie kapitału, a także rodzaj i okres wypłat (jednorazowa lub miesięczne).

Podane kwoty są wartościami nominalnymi, co oznacza, że nie uwzględniają wpływu inflacji.

Program PPK ma charakter długoterminowy.

Z perspektywy uczestników PPK najważniejsza jest stopa zwrotu indywidualnego portfela uczestnika, która uwzględnia wpłaty od pracodawcy i państwa (Fundusz Pracy) oraz wynik inwestycyjny wypracowany przez fundusz zdefiniowanej daty. Ważna jest różnica między stanem rachunku uczestnika, który uwzględnia te 3 czynniki, a wpłatami dokonanymi przez samego uczestnika oraz poniesionym przez niego podatkiem dochodowym od wpłat pracodawcy.

Analizy Online co kwartał wyliczają stan hipotetycznego konta uczestników PPK dla wszystkich oferowanych funduszy zdefiniowanej daty.

Licząc faktyczne zyski uczestnika PPK, pod uwagę brane są:

- składki odprowadzone przez pracownika (2% pensji) oraz pracodawcę (1,5% pensji) pomniejszone o odprowadzony podatek od wpłat. składki wpływają na konta PPK w ostatnich dniach roboczych kolejnych miesięcy, począwszy od grudnia 2019, jednostki funduszy są nabywane po wycenie z dnia wpłaty

- wpłata powitalna 250 zł zasiliła konta PPK w kwietniu 2020 r., a dopłaty roczne 240 zł zasiliły konta PPK w marcu 2021/2022/2023/2024 oraz 2025 roku – razem 1450 zł;

- wyniki wypracowane przez fundusze zdefiniowanej daty;

- regularność składek – są one wpłacane regularnie co miesiąc, a nie jednorazowo – na początku oszczędzania. Z tego powodu czym innym jest wynik samego funduszu, a czym innym wewnętrzna stopa zwrotu inwestora (tzw. IRR), która z perspektywy uczestnika PPK jest kluczowa;

- podstawą naliczania wpłat jest przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w danym okresie publikowane przez GUS;

- stawka podatku od wpłat pracodawcy: w latach 2019-2021 – 17%, a od 2022 roku – 12%.